איך לבדוק חיובים קבועים ללא סנכרון חשבון הבנק

למדו דרך פשוטה וידידותית לפרטיות לבדיקת חיובים קבועים באמצעות העלאת דפי פירוט וניקוי עסקאות, כדי שתוכלו לזהות בזבוזים ללא צורך בסנכרון בנקאי.

איך לבדוק חיובים קבועים ללא סנכרון חשבון הבנק

אתם לא צריכים סנכרון בנקאי כדי למצוא מנויים, חשבונות חוזרים ו"דליפות" כספיות חודשיות שקטות.

למה זה חשוב

משקי בית רבים רוצים תמונה ברורה יותר של החיובים הקבועים שלהם, אך לא כולם רוצים לחבר את חשבונות הבנק שלהם לאפליקציה נוספת. לפעמים החשש הוא פרטיות, לפעמים אמינות, ולפעמים זו פשוט העדפה לניהול כספים איטי ומחושב יותר.

זה לא אומר שאתם צריכים לנחש לאן הכסף החודשי שלכם הולך. עם כמה דפי פירוט אחרונים, שמות עסקאות נקיים ושגרת בדיקה פשוטה, תוכלו עדיין למצוא שירותי סטרימינג, חידושי אפליקציות, כפילויות במועדוני חברים וחיובים שנתיים שנשכחו. תהליך עבודה ללא סנכרון בנקאי יכול להיות רגוע, פרטי ויעיל באופן מפתיע.

מה זה אומר בחיים האמיתיים

במשק בית אמיתי אין בדרך כלל רשימה אחת מסודרת של מנויים. הורה אחד נרשם לאפליקציה לילדים, השני מתחיל מנוי למוזיקה, שירות אחסון מתחדש פעם בשנה, ומנוי למכון כושר ממשיך לרדת גם כשהפסקתם ללכת. כל זה לא נראה דרמטי כשלעצמו, אבל יחד זה הופך לנטל חודשי קבוע.

הבעיה היא רק לעיתים נדירות חוסר זהירות. הבעיה היא שחיובים קבועים מסתתרים כששמות בתי העסק מבולגנים או כשהתאריכים משתנים מעט. תהליך בדיקה טוב אינו עוסק באשמה – הוא עוסק בנראות.

שלב 1: איסוף דפי פירוט של שלושה חודשים

מה עושים

התחילו עם דפי הפירוט של כרטיסי האשראי או הבנק משלושת החודשים האחרונים שבהם אתם משתמשים להוצאות הבית. אם אתם משתמשים ב-aynWise, תוכלו להעלות את דפי הפירוט כדי לרכז את התהליך במקום אחד.

למה זה עוזר

שלושה חודשים הם "נקודת האיזון" המושלמת לתפיסת מנויים חודשיים, חשבונות שירות חוזרים, תשלומי חינוך ושינויי מחירים אחרונים. זה עוזר לכם להבדיל בין חיוב קבוע אמיתי לבין רכישה חד-פעמית.

טעות נפוצה שיש להימנע ממנה

אל תתחילו עם שנה שלמה אם אתם כבר מרגישים מוצפים. שלושה חודשים בדרך כלל מספיקים כדי להתניע את התהליך מבלי להישחק.

שלב 2: ניקוי שמות העסקאות

מה עושים

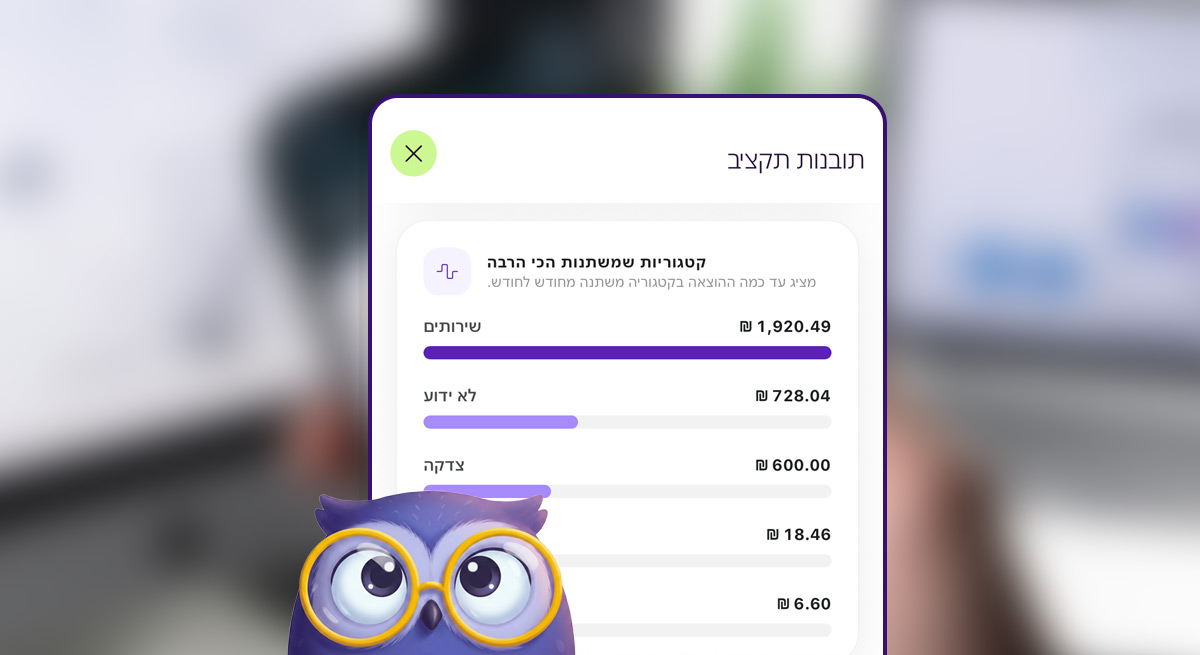

הפכו את שמות בתי העסק לסטנדרטיים כדי שיהיה קל לזהות חזרתיות. לדוגמה, "SPOTIFY 2F4K3" ו-"Spotify SE" צריכים שניהם להיקרא פשוט "Spotify". נקו את שמות העסקאות ב-דף העסקאות כדי להפוך את הרשימה לקריאה עבור בני אדם, ולא עבור מחשבי הבנק.

למה זה עוזר

חיובים קבועים מסתתרים בתוך תוויות לא עקביות. ברגע שהשמות נקיים, דפוסים מופיעים מיד: אותו בית עסק בכל חודש, סכומים דומים בלוח זמנים קבוע, או מספר חיובים משירותים קשורים.

טעות נפוצה שיש להימנע ממנה

אל תבטלו דברים לפני שאתם בטוחים מה הם. קודם כל הפכו את הנתונים לקריאים, ורק אז תחליטו מה נשאר ומה הולך.

שלב 3: הפרדה בין חיובים חיוניים לתוספות שקטות

מה עושים

סמנו חיובים חוזרים בשתי קבוצות פשוטות:

- הוצאות חיוניות למשק הבית (חשמל, ביטוח, תשלומי לימודים).

- פריטים אופציונליים או כאלה שדורשים בדיקה (סטרימינג, שדרוגי אחסון, תקופות ניסיון שהפכו למנוי בתשלום).

למה זה עוזר

לא כל חיוב קבוע הוא בעיה. המטרה היא לדעת מה עדיין מצדיק את מקומו בהוצאות החודשיות שלכם. זה הופך את השיחות בבית להרבה יותר קלות; במקום לומר "אנחנו מוציאים יותר מדי", תוכלו לומר "יש לנו שלושה שירותים שאף אחד לא משתמש בהם".

טעות נפוצה שיש להימנע ממנה

אל תתייחסו לכל החיובים הקבועים כשווים. חשבון חשמל נחוץ ומנוי לאפליקציה ללא שימוש ראויים להחלטות שונות לחלוטין.

דוגמה פשוטה

משפחה בודקת דפי פירוט של שלושה חודשים ומוצאת מנוי למוזיקה ב-40 ש"ח, אחסון בענן ב-35 ש"ח, ותוכנית כושר ישנה ב-100 ש"ח. לאחר ניקוי השמות, הם מבינים שיש להם שני חשבונות אחסון שונים לאותה מטרה. הם מבטלים את תוכנית הכושר ואת האחסון הכפול, וחוסכים כ-135 ש"ח בחודש – ללא צורך בסנכרון בנקאי.

סימנים לכך שהגישה הנוכחית שלכם לא עובדת

- אתם מבחינים בחיובים רק כשהסכום החודשי הכולל מרגיש גבוה באופן חריג.

- שמות בתי העסק כל כך מבולגנים שאתם לא יכולים לדעת מה חוזר על עצמו.

- אתם משלמים על לפחות שירות אחד שאף אחד בבית לא משתמש בו באופן פעיל.

- אתם נמנעים מבדיקת מנויים כי התהליך מרגיש מעצבן או לא ברור.

דרך טובה יותר לשמור על סדר

מערכת החיובים הקבועים הקלה ביותר היא זו שמשק הבית שלכם באמת יתמיד בה. תהליך עבודה ידידותי לפרטיות שבו אתם מעלים דפי פירוט מאפשר לכם להישאר בשליטה על המידע שאתם משתפים ומתי.

אם אתם מחפשים דרך קלה יותר לעשות זאת, בדקו איך ניתן לנתח דפוסי הוצאות או עיינו ב-דף המחירים שלנו למציאת מסלול שמתאים לקצב שלכם.

שאלות נפוצות

האם ניתן למצוא חיובים קבועים מבלי לקשר את חשבון הבנק שלי?

כן. העלאת דפי פירוט לרוב מספיקה. ברגע ששמות העסקאות מנוקים, קל הרבה יותר לזהות חיובים קבועים לאורך חלון זמן של חודשיים-שלושה.

כמה חודשים אחורה כדאי לבדוק?

שלושה חודשים הם נקודת התחלה חזקה. זה תופס את רוב החיובים החודשיים ונותן לכם מספיק היסטוריה כדי להבדיל בין תשלומים חוזרים לרכישות חד-פעמיות.

מה כדאי לעשות קודם אם מצאתי יותר מדי מנויים?

התחילו במיון לקבוצות של "חיוני" ו"אופציונלי". בטלו קודם כל את הפריטים הברורים שאינם בשימוש, ואז עברו על השאר אחד אחד.

מחשבות אחרונות

חיובים קבועים הם מאתגרים כי המודל העסקי המודרני נועד לגרום להם להיבלע ברקע. תהליך בדיקה פשוט מחזיר את החיובים הללו למרכז הבמה. אתם רק צריכים עסקאות קריאות, כמה דפי פירוט אחרונים ודרך פרקטית להחליט מה עדיין שייך לתקציב המשפחתי שלכם.

מאמרים קשורים

יתרון ה-AI: להפוך את דף חשבון הבנק לבהירות פיננסית

תפסיקו להסתכל על שורות, תתחילו לראות את החיים שלכם. למדו איך ה-AI מתרגם נתונים בנקאיים מסורבלים לסיפור שבאמת אפשר להבין.

איך לנקות עסקאות לא ידועות לפני שהן שוברות לכם את התקציב

שיטה רגועה ומעשית להפיכת שמות עסקאות מעורפלים לקטגוריות שבאמת אפשר להשתמש בהן לקבלת החלטות בבית.

איפוס פיננסי שבועי של 10 דקות: שגרה פשוטה בלי רגשות אשמה

לחכות לסוף החודש כדי לבדוק את הכסף שלכם יוצר מתח מיותר. שגרה קצרה של כמה דקות בשבוע יכולה לשמור על התקציב במסלול.